Hvordan fungerer pengesystemet i Norge og hva er årsaken til all gjelden og forskjellene som øker.

Penger oppstår av gjeld. Penger skapes "ut av intet" ved utlån fra bank og "tilintetgjøres" ved betaling av avdrag. Rentene tar bankene inn til sin disponible inntekt. Siden disse pengene skapt av gjeld kan lånes ut flere ganger, vil det alltid være mer gjeld enn tilgjengelige penger. Man tenker vi er rike siden vi har mye penger, men vi har mer gjeld.

Inflasjon og vekst er gjeldsinflasjon. Samfunnet ønsker inflasjon og vekst, men siden inflasjon måles i prisvekst, er det vanligvis slik at økt tilgjengelig pengemengde øker prisene. Økt pengemengde oppnås ved økte utlån. Hver måned vi betaler inn avdrag på lån reduseres pengemengden, men samtidig signeres det for enda større lån som øker pengemengden. Økte utlån oppnås ved økning i lønninger eller Norges Bank sin styringsrente settes ned for å manipulere til ønsket økt utlånsvekst.

Verdiskapning lager ikke penger. Bedrifter som vi vanligvis forbinder med verdiskapning, gir ikke ut mer penger i lønn enn det de selger for. Bedrifter skal ha overskudd til å betale utgifter, lønn og overskudd. Lønnsmottakerne må dermed kjøpe for mer enn lønnen sin, ellers går ikke regnestykket opp. Folk tenker vanligvis ikke over dette siden de tenker at huset dekker verdien av lånene, men husholdningenes gjeld øker selv hvor rike vi er.

Oljen lager ikke Norske Kroner. Vi tenker vi er rike siden vi har oljen og oljefondet, men oljen selges ikke i Norske Kroner. Kroner må kjøpes på det internasjonale valutamarkedet, og dette er kroner skapt av gjeld som vi har kjøpt import varer for. Kjøp av kroner øker verdien på valutaen, men mister norske arbeidsplasser siden det blir for dyrt å eksportere norske varer.

Pengesystemet gjør at forskjellene øker. For at noen skal bli rike og noen skal eie kapital og få overskudd på investeringene sine, må vanlige folk må øke gjelden sin for å skape alle disse nye pengene. Man hører om ekstrem rikdom i Norge og store formuer, mens husprisene stiger og ungdommer må ta opp enorme lån. Noens lån er andres kapital, og forskjellene mellom dem øker.

Skatt kan minske forskjellene. Skatt holder en del penger utenfor det vanlige forbruksbaserte pengesystemet, og hindre gjeldsoppbygging. Staten kan dermed styre disse pengene direkte tilbake til vanlige folks behov. Uten skatt ville disse pengene utelukkende gå til bedrifters overskudd og oppbygging av eiers kapital. Skatt har også en fordelende effekt ved at den ved omfordeling skaper mange flere forbrukere som bedrifter kan tjene på. Nordiske land med høy beskatning har vært de mest vellykkede samfunn i verden, men forskjellene øker her også.

Vekst varer bare så lenge folk kan låne. Pengesystemet varer bare så lenge folk har fremtidstro og låner penger. Så lenge det er en viss lønnsøkning og det er mulighet å sette ned renten, vil veksten fortsette. Men det vil til slutt være grenser for hvor mye gjeld man kan håndtere selv med renter ned mot null.

Norske husholdninger har ekstremt med gjeld, vi har like mye som de svenske og danske og der har det vært kollaps i 10 år nå. En danske kan enda ikke regne med å få like mye for huset sitt som han kjøpte det for i 2007. Når det ikke villighet og mulighet for folk å ta opp gjeld vil det ikke bli ny vekst.

USA og Japan har også vært gjennom kollaps, men har løst det på andre måter enn Europa. Der har de akseptert at Staten må være den som tar opp en del gjeld for å skape nye penger i samfunnet og lage vekst.

Ut av gjeldsfellen. Ikke bruk oljepengene, betaler folk ned gjeld minker pengemengden og vi går i deflasjon. Valutaen blir også for sterk og vi mister eksport og arbeidsplasser. Vi må lære av Japan, staten må ta opp lån i Norske Kroner og skape nye penger og inflasjon så folks lån kan bli lettere. Det er verre at folk mister hjemmene sitt, enn at Staten får et minus tall i Norges Bank.

Staten kan investere direkte i nyttig arbeid og skape arbeidsplasser med jobbgaranti eller en miks med borgerlønn så alle sikres minimum kjøpekraft.

Igjen er vi tilbake til at verdiskapning kan ikke forekomme uten at noen kan betale, og inntil vi har funnet opp et nytt pengesystem må vi leve med det vi har...

søndag 6. august 2017

søndag 2. april 2017

Verdiskapning skaper ikke penger

Man snakker mye om verdiskapning,

om verdier som må skapes før de kan deles, men hvor kommer pengene fra?

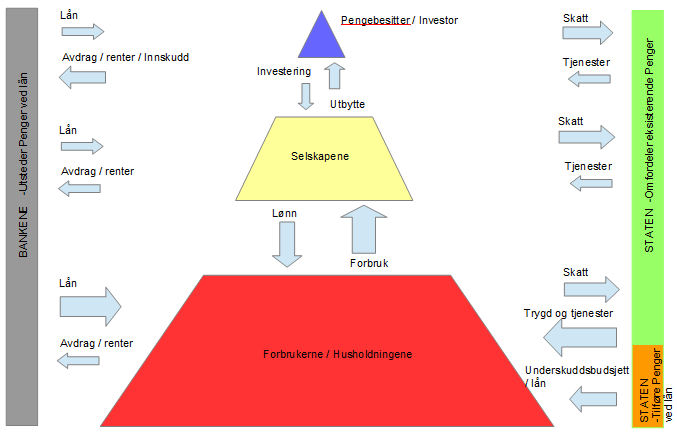

Vårt samfunn består av aktører

og de lever etter bestemte regler. Jeg ser for meg tre hovedaktører,

Pengebesitteren, Aksjeselskapet og Forbrukeren, med to institusjoner

på siden, Bankene og Staten.

Pengebesitteren, investoren eller

kapitalisten om man vil, er en som lever av sin egen formue eller

bare sitter på mye sparepenger og har mer penger enn gjeld.

Pengebesitteren låner ut eller investerer disse pengene med

forventning om en større mengde penger tilbake (profitt). Han har

mindre forbruk enn inntjening og får dermed akkumulert formue. Man

har gjerne tenkt at pengebesitteren tilfører samfunnet penger

gjennom investeringer, men dette er ikke sant da alle hans

investeringer og utlån har forventinger om tilbakebetaling av større

beløp enn investert. Siden vi vet at penger bare finnes på grunnlag

av andres gjeld, vil han praksis låne ut penger som allerede er

andres gjeld. Hans egen positive pengebeholdning vil bare øke og øke

eller kjøpe verdigjenstander som øker i verdi. Pengebesitteren vil

aldri supplere samfunnet med netto penger.

Bedriftene eller firma er oftest

organisert som Aksjeselskap. Selskaper er underlagt aksjelovene og

har ikke lov til å drive med underskudd. Et selskap kan låne penger

for investeringer og dermed skape pengemengde og verdiskapning.

Selskapene tar mot investeringer fra Pengebesittere som de må betale

tilbake med overskudd. Men de er mest avhengig av andre Selskaper og

Forbrukere som kjøper av dem og gir overskudd. Forbrukerne må kjøpe

mer enn Aksjeselskapene betaler ut i lønn og utbytte. I det lange

løp er pengestrømmen inn til selskapet større en ut, eller oppover

til eierne. Selskapene vil aldri supplere samfunnet med netto penger.

Forbrukerne er folk flest med

inntekt fra lønnsarbeid, pensjon eller trygd. De har lån og faste

utgifter til bolig osv. Selv om de klarer å spare et lite beløp vil

utgifter og lån overstige pengeformuen. Den forventede formuen i

boligen overstiger lånet, men dette er ikke realiserte penger. Man

vil likevel bare ha gjeld og negativ pengeformue. Forventet formue

ligger i «noen» vil være villige til å kjøpe. Vi har jo sett det

hos våre foreldre som sitter i nedbetalte boliger med penger i

banken. Men ikke gjennomsnittlig, hos folk flest øker gjelden. Troen

på verdistigning, høyere lønninger og lavere renter gjør at man

ikke merker at gjelden vår stiger sakte men sikkert fortere enn

formuen. Barna våre må ta opp millioner i lån på samme bolig som

vi betalte hundretusen for, som pensjonisten betalte titusen for.

Forbrukerne er de eneste som supplerer samfunnet med netto

pengemengde.

Bankene skaper penger ved utlån,

som går inn i sirkulasjon som pengemengden. Samfunnet vil at utlån

skal øke så det blir mer penger i omløp og inflasjon, og mer

tilgjengelige penger for Selskapene og Pengebesittere å tjene. Dette

sees på som vekst og det er slik man måler rikdom. Bankene

behandler aktørene litt forskjellig. Når en Forbruker ikke kan

betale lånet tar Banken fra deg huset, men restlånet vil leve med

deg med høye renter. Når et Aksjeselskap går konkurs vil lån bli

ettergitt hvis det ikke er verdier igjen. En Pengebesitter vil

derimot bli belønnet med renter av banken, selv om banken vet at de

pengene har de en gang lånt ut til noen andre. Det er ikke slik at

Banken låner ut penger som noen har på sparekonto, en vanlig

misforståelse ved banker. Penger på sparekonto holder pengene

utenfor sirkulasjon og gir ikke de med gjeld mulighet til tjene dem

tilbake.

Staten har makt til å kreve inn

penger gjennom skatt og avgifter, og omfordele gjennom forbruk av

tjenester og utbetaling av lønn og trygder. Men ellers vil staten

fungere som et individ og kan ta opp pengeskapende lån og betale

renter og avdrag. Den kan velge å spare penger, men i utgangspunktet

bruker den det samme som den tar inn. Alt den bruker og omfordeler må

være penger som allerede er i omløp, ellers må den ta opp lån for

å dekke underskudd. Vi forventer vanligvis at staten fordeler

rettferdig og nedover, men kan også gi skatteletter til noen fordi

man forventer samfunnsmessige fordeler.

Staten og skatt kan ha en

avgjørende påvirkning om hvordan systemet overlever. Lav skatt vil

gi en hurtig forflytning av penger oppover i systemet, og opphopning

av penger hos de rikeste. Riktig skatt vil gjøre Staten i stand til

å holde pengene lenger i sirkulasjon ved å ta fra formuende og

flytte penger nedover i systemet. Skatten endrer ikke systemet men

forlenger og fordeler bedre. Skandinaviske land med høy skatt har

vært mer vellykkede.

Vi hører mye om verdiskapningen

som skjer i bedriftene, og om eierne som investerer «arbeidende

kapital». Men ingen snakker om at systemet er avhengig av Forbrukere

og pengeskapning fra gjeld. Systemet er avhengig av våre lån og de

skal øke. Sentralbanksjefen ønsker inflasjon, med andre ord han

ønsker at vi skal øke vår gjeld for at pengemengden og veksten

skal øke . Det er aldri meningen at vi skal bli gjeldfrie, da

kollapser systemet.

Kort om Oljeøkonomien som er så

komplisert at den må forenkles med en handlingsregel. Olje selges i

Dollar og kan ikke dermed brukes direkte i samfunnet. Staten må

kjøpe allerede eksisterende Kroner på valutamarkedet, og gir ikke

tilførsel av nye penger.

Og det hindrer heller ikke

befolkningen og staten og havne i dypere og dypere gjeld. De fleste

land i den vestlige verden har nådd grensen og veksten har stoppet

opp. Norge må bare vente på at boligprisene kollapser så er vi der

vi også. Land hangler videre med statlig opptak av lån i påvente

at de håper befolkningen kan gjenoppta lånevekst.

Og slik er sammenhengen.

Pengebesitteren låner ut igjen og igjen dine lånte penger,

aksjeselskapet må alltid selge deg mer en de gir deg i lønn.

Forbrukeren er den eneste aktøren som er forventet å leve på

underskudd for å kunne supplere systemet med penger gjennom lån.

Man snakker om samfunnskaken som skapes gjennom verdiskapning, men

ingenting om at den bæres av din og min gjeld.

Til slutt en forenklet versjon basert på

mye brukte Robinson og Fredag analogien.

Robinson eier alt verktøyet, og

spør Fredag om han vil ha seg et eget hus. For å betale for dette

kan han låne seg to kokosnøtter som henger i bankpalmen. Så kan han

få seg en jobb hos Robinson med å bygge hus, så kan han betale for

lånet. Flott sier Fredag og bygger huset. Så får han lønnen sin

en kokosnøtt, som han betaler tilbake til banken. Fredag sier det er

ikke nok til å betale hele lånet, han skylder enda en kokosnøtt?

Men Robinson svarer jeg kan bare gi deg en for jeg må jo ha

overskudd og tjene en jeg også. Så nå har Robinson en kokosnøtt

og ingen gjeld, mens Fredag har ingen koksonøtter og han skylder

fremdeles en til banken. Men Robinson visste råd, nå tar du å

låner en kokosnøtt til av bankpalmen, for du har jo et hus som er

verdt to? Og så skal du kjøpe en båt av meg, hvor du skal få jobb

med å bygge den...

Abonner på:

Innlegg (Atom)