Hvordan skapes penger, hvordan oppstår penger. Hvordan fungerer vårt pengesystem?

Henry Ford sa i et av hans mange

berømte sitater:

«It

is well enough that people of the nation do not understand our

banking and monetary system, for if they did, I believe there would

be a revolution before tomorrow morning.» Som betyr noe som, hvis

folk virkelig forstod hvordan pengesystemet virker, ville de gjort

opprør umiddelbart.

Hva

er det som er så skjult og hemmelig ved pengesystemet vårt til å

komme med et slikt utsagn?

Pengene

våre "oppstår fra intet" i bankene og utstedes i det noen tar et lån.

Dvs alle pengene vi har i omløp er lånte penger, penger som gjeld.

De sier vi har et pengesystem som er bygd på tillit, FIAT penger, men dette er feil

siden verdien på penger ligger i at noen har signert et lån for

dem. Vi er forpliktet til å arbeide for å få betalt dem tilbake.

Prinsippet

for banker er at lån skaper penger, tilbakebetaling av lån

tilintetgjør penger, mens sparing av penger i banken bare tar dem

midlertidig ut av sirkulasjon.

Etter at pengene er lånt i en bank, kan de lånes ut flere ganger og vi har dermed et system hvor vi har mer

lån og gjeld enn vi har penger. Når i tillegg alle

lånene forrenter seg har vi i dag tre ganger så mye gjeld som vi

har tilgjengelige penger. Man er forpliktet til å betale tilbake

lån, men det finnes ikke nok penger til å dekke dem. Det må være

feil tenker du, det er jo slik pyramidespill fungerer. Alle vet jo at

de siste som kjøper pyramideaksjer sitter igjen med tapet siden de

har betalt pengene oppover i systemet til de andre.

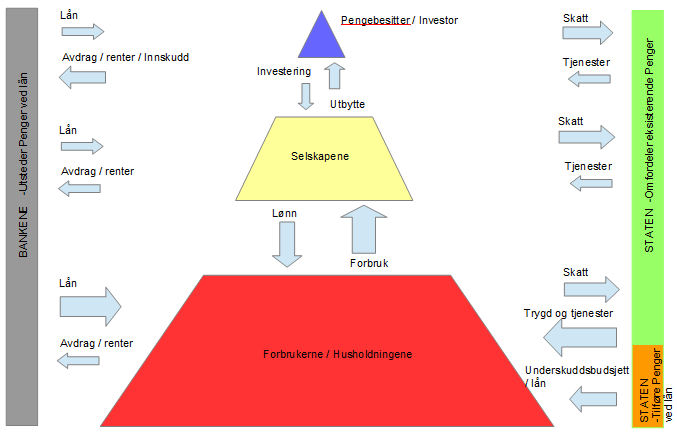

Pengepyramiden

er enkel. De som har penger uten gjeld tjener på at pengene i seg

selv forrenter seg som et utlån, eller som en investering i en

bedrift. Bedrifter har lån som skal tilbakebetales samt lønninger

og utbytte, og også disse pengene må komme fra et sted. Arbeiderne

tjener penger ved lønn men må også kjøpe varer og tjenester hos

bedriftene. Men regnestykket går ikke opp uten at det tilføres

penger i bunn, nemlig fra dine og mine hus og forbrukslån.

Jeg

har betalt ned huslånet mitt tenker du, dette gjelder ikke meg. Men

dette er gjennomsnittstall, har ikke du lån, har nok dine barn eller

naboen gjeld så det holder.

Matematisk

sett kan ikke systemet fungere uten at det tas stadig opp nye lån,

enten ved at vi blir flere lånetakere, eller at lønninger stiger.

Eller siste utvei, ved å sette renten ned og ned..

Når

vi vet dette kan vi tolke økonomiske nyheter vi hører på en helt

ny måte. Når politikerne ønsker vekst er det kun økning av

gjelden som kan lage dette. Når sentralbanksjefen ønsker inflasjon,

er det gjelds-inflasjon han vil ha. Vi trenger høyere gjeldsvekst

for å oppnå ønsket inflasjons-vekst. Politikerne ønsker at

bedrifter skal investere, dvs de ønsker at de tar lån for å øke

vekst og inflasjon. Men disse skal jo tjene inn pengene, så derfor

ønsker de også forbruksbasert vekst, som bare er et annet ord for

lånebasert forbruk.

De

sier vi har olje og verdiskapning som vil generere masse penger, men

hvordan omsettes verdiskapningen til penger? Hvis ingen har tatt lån

finnes ikke penger og verdiskapningen finnes heller ikke. Til syvende

og sist er det dine lån som betaler for alt dette, du er

verdiskaperen i dette systemet.

Det

snakkes trickle-down effekten, som sier at hvis noen får bli

ekstra rike vil det dryppe nedover på oss andre. De mener det

hjelper med skattelette for de rike. Denne myten kan avlives når man vet at penger kun kan skapes av gjeld, og

penger strømmer oppover. Skatt kan bidra til å motvirke dette, ved

å flytte penger nedover igjen og holde dem i sirkulasjon.

Og

beklager, oljen lager dessverre ikke norske penger. Dollar kan ikke

utbetales som norske pensjoner og lønninger. Vi kan ikke veksle

Dollar i Kroner heller, men kjøpe dem på det internasjonale

valutamarkedet. Oljeindustrien har bare fungert som en gigantisk

gjeldsmaskin for å tilføre gjeldspenger til samfunnet. Rikdommen i

dette kan diskuteres.

La det ikke være tvil om det, det eneste som

kan betale for våre pensjoner og velferd er våre barn og barnebarns

gjeld. Og kommer vi til det punktet at disse ikke klarer å ta opp

gjeld i ønskede mengder, kan eventuelt Staten gripe inn og ta opp

gjeld. Staten kan gjør dette på vegne av innbyggerne, men vi vil

likevel stå kollektivt ansvarlig for gjelden.

Pengesystemet

er laget for vekst og så lenge vi har dette systemet vil vi ikke

klare å stoppe. Forsøk på å reversere systemet ved sparing og

nedbetaling av gjeld kalles populært for «austerity». Dette vil

ikke fungere siden pengemengden vil skrumpe inn, og dette vil skje

fortere enn vi reduserer gjelden, fordi vi har så mye mer gjeld enn

penger..

Gjeldsoppbygging

øker eksponensielt, tilsvarende befolkningsveksten og klimakrisen,

og de henger sammen. Forbruksvekst gir gjeldsvekst og økte CO2

utslipp, befolkningsvekst gir økt antall forbrukere og lånetakere.

Men

tilbake til Henry Ford, hvorfor tar vi ikke til gatene i opprør mot

et pengesystem som garantert setter oss i gjeld og aldri gjør oss

alle rike, kun de få som sitter på toppen av pyramiden?

Kanskje

det er det evolusjonspsykologien som redder dem fra revolusjonen.

Menneskene reagerer på øyeblikkelige farer, men kommer det sakte

nok er vi helt hjelpeløse. Fatter vi at befolkningen dobler seg

hvert 35 år? Temperaturøkningen på jorden kommer til å doble seg

i vår levetid og gjelden vår har faktisk 10 doblet seg på 30 år!

Hvis

vi ikke gjør noe med pengesystemet er dette vi må forholde oss til

i fremtiden også. Jeg vil avslutte med, «in the long run we are all

dead». Et utsagn fra en berømt økonom, John Maynar Keynes, som

betyr noe sånt som at ingen systemer varer evig..